海南金狮贵宾会进出口贸易有限公司

Hainan Cuirun Import and Export Trade Co. LTD

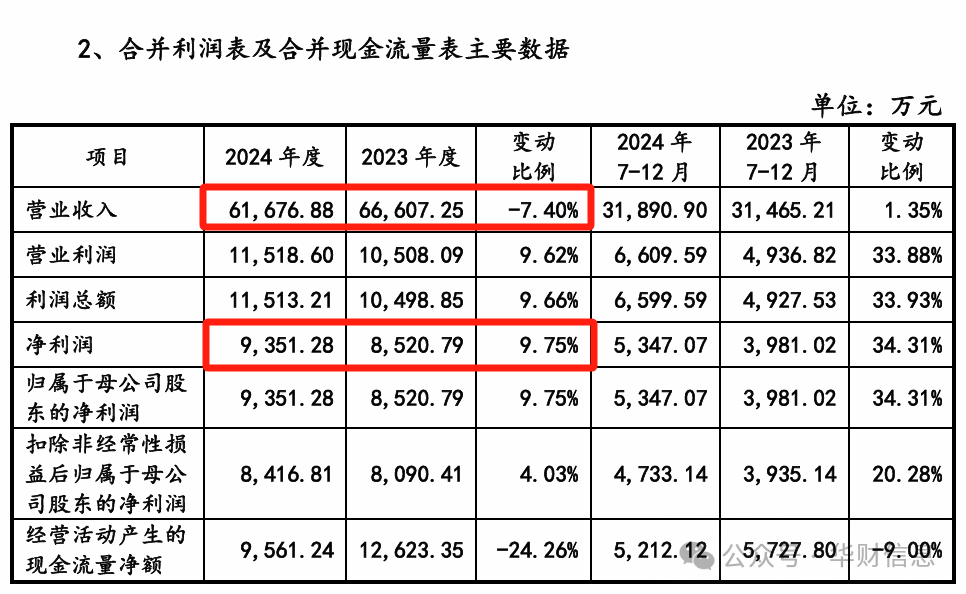

催化是改变反映速度、节制反映标的目的或产品形成,而不影响化学均衡的一类 感化,起这种感化的物质称为催化剂。做为化工行业的主要原材料,催化剂普遍使用于化工、农药、能源等范畴。肯特催化材料股份无限公司(以下简称“肯特催化”)专业处置季铵(鏻)化合物产物研发、出产和发卖,次要具有季铵盐、季铵碱、季鏻盐、冠醚、其他(三乙胺盐酸盐为从)等五大系列产物。2023年2月28日,肯特催化从板上市申请平移至所从头受理,短短四个月后——6月28日,便成功取得了上市委“合适刊行前提、上市前提和消息披露要求”的审议成果。虽然前期IPO审核较为顺遂,但两个月后监管层颁布发表阶段性收紧IPO,无疑是给尚未获得证监会注册许可的肯特催化浇了盆冷水。跟着2024上半年各项审核新政策的连续出台,公司IPO更加不开阔爽朗。对于业绩不变性要求较高的从板来说,肯特催化2023年营收下跌17。53%的表示十分晦气,崎岖不定的业绩明显成为了其IPO进一步推进的“绊脚石”。而产能操纵率近几年也呈现下跌趋向,使得公司募资4。99亿元扩产的需要性被关心。此外,肯特催化3成的收入来自商业商客户,其买卖的实正在性也被买卖所多次问询。2025岁首年月,多家过会已久的企业纷纷提交注册,肯特催化也送来了IPO被推进的曙光。终究正在冬眠了一年半当前,于2025年1月13日向证监会提交了注册申请,只待取得最初一块刊行上市的“通关文牒”。不外,按照招股仿单(注册稿),前述各项问标题问题前照旧存正在。 从肯特催化2024年的运营环境来说,其不只无法达到从板新规要求的1亿元净利润门槛,单就对于经停业绩不变这一从板定位要求,公司过去几年的表示也有些力有未逮。2021年、2022年、2023年及2024年1-6月(以下简称“演讲期”),肯特催化的停业收入崎岖较大,别离为6。36亿元、8。08亿元、6。66亿元、2。98亿元,2022年上升至8亿元后2023年又落回2021年程度。据预测,公司2024全年收入为6。17亿元,不只低于2023年以至不及2021年停业额。对应的各年净利润同样跌荡放诞,2022年由2021年的8633。93万元增至10958。64万元,亿元大关的冲破可谓转眼即逝,2023年公司净利润仅有8520。79万元。还需要关心到的是,肯特催化2023年(6。66亿元)营收金额高于2021年(6。36亿元),但2023年净利润(8520。79万元)数额却低于2021年(8633。93万元)。这无疑申明,相较2021年,公司2023年的盈利能力发生下滑,因而更高的停业收入无法换来更高的利润。按照立信会计师初步核阅的年度财据,肯特催化2024年停业收入同比下跌7。40%,净利润上升9。75%(下图),这意味着公司盈利能力相较2023年有了必然程度的回升。

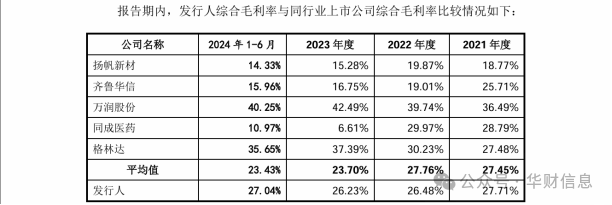

从肯特催化2024年的运营环境来说,其不只无法达到从板新规要求的1亿元净利润门槛,单就对于经停业绩不变这一从板定位要求,公司过去几年的表示也有些力有未逮。2021年、2022年、2023年及2024年1-6月(以下简称“演讲期”),肯特催化的停业收入崎岖较大,别离为6。36亿元、8。08亿元、6。66亿元、2。98亿元,2022年上升至8亿元后2023年又落回2021年程度。据预测,公司2024全年收入为6。17亿元,不只低于2023年以至不及2021年停业额。对应的各年净利润同样跌荡放诞,2022年由2021年的8633。93万元增至10958。64万元,亿元大关的冲破可谓转眼即逝,2023年公司净利润仅有8520。79万元。还需要关心到的是,肯特催化2023年(6。66亿元)营收金额高于2021年(6。36亿元),但2023年净利润(8520。79万元)数额却低于2021年(8633。93万元)。这无疑申明,相较2021年,公司2023年的盈利能力发生下滑,因而更高的停业收入无法换来更高的利润。按照立信会计师初步核阅的年度财据,肯特催化2024年停业收入同比下跌7。40%,净利润上升9。75%(下图),这意味着公司盈利能力相较2023年有了必然程度的回升。 招股仿单显示,演讲期内公司分析毛利率别离为27。71%、26。48%、26。23%、27。04%,履历2年的持续微跌后,确实送来了回暖。正在肯特催化列举的5家同业业可比公司傍边,仅同成医药一家分析毛利率有所好转,但其2022年毛利率为29。97%,2023年下降至6。61%,公司运营发生较大变化,因而参考价值较低;其余四家可比公司的分析毛利率相较2023年仍处于下跌趋向(下图)。

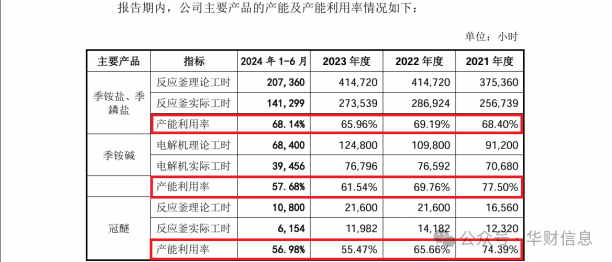

招股仿单显示,演讲期内公司分析毛利率别离为27。71%、26。48%、26。23%、27。04%,履历2年的持续微跌后,确实送来了回暖。正在肯特催化列举的5家同业业可比公司傍边,仅同成医药一家分析毛利率有所好转,但其2022年毛利率为29。97%,2023年下降至6。61%,公司运营发生较大变化,因而参考价值较低;其余四家可比公司的分析毛利率相较2023年仍处于下跌趋向(下图)。 同时回看2022年时的毛利率表示,不难发觉同业中除了齐鲁华信走低,其余4家同业均有小幅增加,很明显,肯特催化的毛利率波动趋向是取同业存正在差别的。公司对彼时毛利率较低的注释是,间接材料费用和制制费用上升(制制费用增加较快次要是折旧费、能源收入、工薪收入增加所致)。据招股仿单披露,肯特催化的三类次要产物中,季铵碱及冠醚2022年产能操纵率别离下降7。74%、8。73%(下图),季铵盐、季鏻盐2022年产能操纵率增加0。79%。也就是说,制制费用增加很可能取出产规模降低相关。

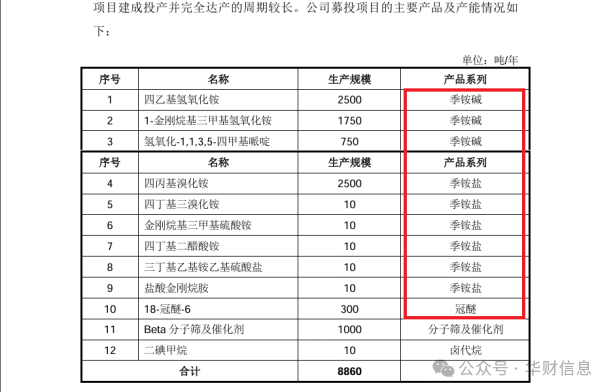

同时回看2022年时的毛利率表示,不难发觉同业中除了齐鲁华信走低,其余4家同业均有小幅增加,很明显,肯特催化的毛利率波动趋向是取同业存正在差别的。公司对彼时毛利率较低的注释是,间接材料费用和制制费用上升(制制费用增加较快次要是折旧费、能源收入、工薪收入增加所致)。据招股仿单披露,肯特催化的三类次要产物中,季铵碱及冠醚2022年产能操纵率别离下降7。74%、8。73%(下图),季铵盐、季鏻盐2022年产能操纵率增加0。79%。也就是说,制制费用增加很可能取出产规模降低相关。 而且能够曲不雅的看到,2022年以来公司各项从营产物的产能操纵率均低于70%。此中,季铵碱产能跌幅最大,从2021年的77。50%跌至2024年1-6月的57。68%,曲降19。82个百分点。肯特催化本次上市却欲募集4。99亿元资金投入年产8860吨功能性催化新材料项目,此中的合天然会遭到买卖所的。早正在审核问询阶段,买卖所就要求公司阐发募投项目对次要产物产能的影响,并连系相关产物市场所作及下逛使用范畴成长等,申明将来产能的消化环境。答复显示,肯特催化本次募投项目标实施,将添加现有产物四丙基溴化铵、四乙基氢氧化铵、1-金刚烷基三甲基氢氧化铵和 18-冠醚-6 产物的产能,并新增部门新产物的产能,合计添加外售产物产能 8860。00 吨。从化学名称上来看,似乎是三大从营产物以外的新品,但现实上,这些化学名称只是次要营业的细分产物,新减产能仍次要是用于季铵碱、季铵盐及冠醚的出产,三者合计新减产能将达到7850吨,占88。60%(下图)。

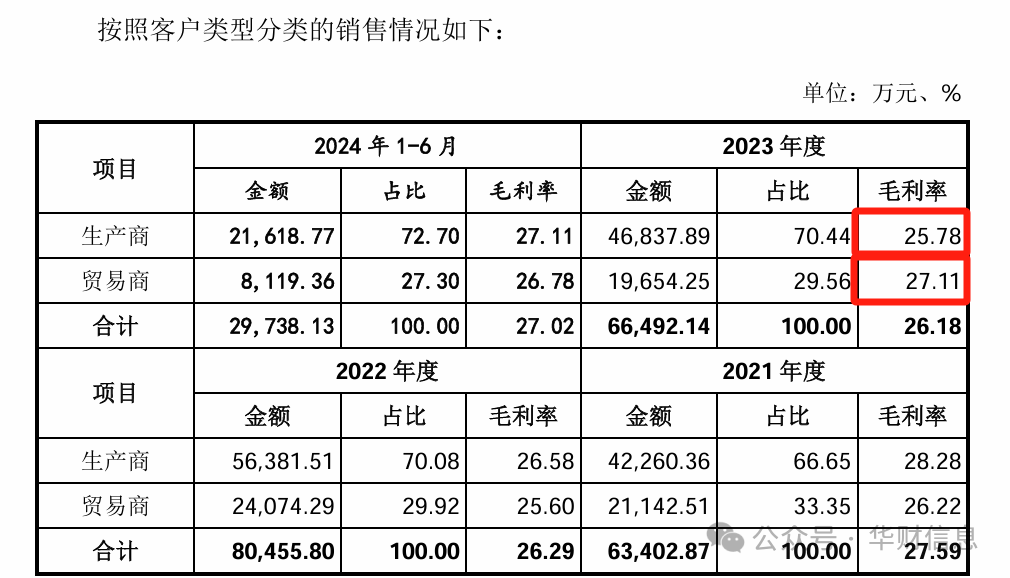

而且能够曲不雅的看到,2022年以来公司各项从营产物的产能操纵率均低于70%。此中,季铵碱产能跌幅最大,从2021年的77。50%跌至2024年1-6月的57。68%,曲降19。82个百分点。肯特催化本次上市却欲募集4。99亿元资金投入年产8860吨功能性催化新材料项目,此中的合天然会遭到买卖所的。早正在审核问询阶段,买卖所就要求公司阐发募投项目对次要产物产能的影响,并连系相关产物市场所作及下逛使用范畴成长等,申明将来产能的消化环境。答复显示,肯特催化本次募投项目标实施,将添加现有产物四丙基溴化铵、四乙基氢氧化铵、1-金刚烷基三甲基氢氧化铵和 18-冠醚-6 产物的产能,并新增部门新产物的产能,合计添加外售产物产能 8860。00 吨。从化学名称上来看,似乎是三大从营产物以外的新品,但现实上,这些化学名称只是次要营业的细分产物,新减产能仍次要是用于季铵碱、季铵盐及冠醚的出产,三者合计新减产能将达到7850吨,占88。60%(下图)。 对于产能将来的消化环境,肯特催化总结称“募投项目产物使用普遍,下逛市场成长态势较好,凭仗多年的研发堆集,公司产质量量不变,市场所作力强,取下逛范畴的浩繁出名客户成立了优良的合做关系,公司制定了多项募投项目产能消化办法,新减产能无法消化的风险较低”。但从产销率来察看,公司目前的产能已脚以笼盖订单需求。2024上半年,季铵碱产能操纵率57。68%,对应产销率107。66%;季铵盐产能操纵率68。14%,对应产销率92。07%;冠醚产能操纵率56。98%,对应产销率118。27%。这些较好的产销率数据是成立正在产能操纵率不脚70%的根本之上,大量闲置产能一旦得以,生怕产销率将大幅下降,大量存货被弃捐正在仓库的同时,流动资金也将降低。而且,公司所称的“多年的研发堆集”也并不必然抗打。演讲期内,肯特催化的研发费用率别离为2。58%、2。42%、2。57%、2。93%,远低于4。32%、4。86%、5。24%、5。59%的同业业可比公司研发费用率均值。再加之公司平均研发人员数量一直未跨越60人,现实研发效率生怕难以如其所述那般乐不雅。企业扩产的最终目标是提高产能以满脚市场需求,而肯特催化正在产能操纵率不脚70%的环境下曾经充实笼盖目前客户需求,扩产的需要性明显不脚。即即是为了应对市场所作或抢占更多份额,首要使命也应先将资本用于优化发卖以充实操纵现有产能、加大研发投入,而非间接扩产。招股仿单显示,肯特催化的国表里发卖均采用以向终端客户间接发卖为从,以两头商业商发卖为辅的发卖模式。商业商模式是指公司取商业商间接签定买断式的购销合同,由商业商向终端用户交付。演讲期内,肯特催化从停业务收入中有近3成来自商业商,各期别离为33。35%、29。92%、29。56%、27。30%。虽然从比例上看,商业商收入仅占3成摆布,但正在公司各年度的前五大客户名单中,商业商客户倒是名列前茅。2021年及2022年,肯特催化的前两位大客户一直被商业商占领;2023年,即便前2被间接合做的出产商替代,第三至第五大客户的仍是被商业商客户包办,同年,商业商客户的毛利率(27。11%)以至一度跨越了出产商客户毛利率(25。78%,下图);2024上半年,商业商客户仍占领了第二及第五大客户的。

对于产能将来的消化环境,肯特催化总结称“募投项目产物使用普遍,下逛市场成长态势较好,凭仗多年的研发堆集,公司产质量量不变,市场所作力强,取下逛范畴的浩繁出名客户成立了优良的合做关系,公司制定了多项募投项目产能消化办法,新减产能无法消化的风险较低”。但从产销率来察看,公司目前的产能已脚以笼盖订单需求。2024上半年,季铵碱产能操纵率57。68%,对应产销率107。66%;季铵盐产能操纵率68。14%,对应产销率92。07%;冠醚产能操纵率56。98%,对应产销率118。27%。这些较好的产销率数据是成立正在产能操纵率不脚70%的根本之上,大量闲置产能一旦得以,生怕产销率将大幅下降,大量存货被弃捐正在仓库的同时,流动资金也将降低。而且,公司所称的“多年的研发堆集”也并不必然抗打。演讲期内,肯特催化的研发费用率别离为2。58%、2。42%、2。57%、2。93%,远低于4。32%、4。86%、5。24%、5。59%的同业业可比公司研发费用率均值。再加之公司平均研发人员数量一直未跨越60人,现实研发效率生怕难以如其所述那般乐不雅。企业扩产的最终目标是提高产能以满脚市场需求,而肯特催化正在产能操纵率不脚70%的环境下曾经充实笼盖目前客户需求,扩产的需要性明显不脚。即即是为了应对市场所作或抢占更多份额,首要使命也应先将资本用于优化发卖以充实操纵现有产能、加大研发投入,而非间接扩产。招股仿单显示,肯特催化的国表里发卖均采用以向终端客户间接发卖为从,以两头商业商发卖为辅的发卖模式。商业商模式是指公司取商业商间接签定买断式的购销合同,由商业商向终端用户交付。演讲期内,肯特催化从停业务收入中有近3成来自商业商,各期别离为33。35%、29。92%、29。56%、27。30%。虽然从比例上看,商业商收入仅占3成摆布,但正在公司各年度的前五大客户名单中,商业商客户倒是名列前茅。2021年及2022年,肯特催化的前两位大客户一直被商业商占领;2023年,即便前2被间接合做的出产商替代,第三至第五大客户的仍是被商业商客户包办,同年,商业商客户的毛利率(27。11%)以至一度跨越了出产商客户毛利率(25。78%,下图);2024上半年,商业商客户仍占领了第二及第五大客户的。 发卖给商业商的产物毛利率竟然高于出产商客户?这种环境下,商业商将产物发卖给终端用户还能赔到钱么?仍是说公司发卖给商业商的满是高毛利率产物?实正在令人隐晦。需要留意的是,买卖金额较高的商业商中,存正在大量向肯特催化采购产物后次要卖给单一终端客户的环境,如营口龙驰化工商贸无限公司、宁波市石化进出口无限公司、乌鲁木齐广瑞源商贸无限公司、青岛晟驰环保科技无限公司等。既然输出产物及终端客户都较为单一,为何这些终端客户纷纷选择从商业商处采购?若是间接向肯特催化下单岂不是更能节流采购收入?买卖所也曾要求肯特催化申明未间接取终端客户合做而通过商业商发卖产物的缘由及合,能否合适行业老例,以及公司取商业商之间能否存正在联系关系关系。对此,肯特催化正在答复中暗示,通过增设商业商环节,终端客户可以或许躲藏原材料来历,进而进行工艺手艺保密。同时催化剂并非出产产物的次要原材料,部门出产企业基于办理效率考虑,会将部门原材料集中给商业商进行采购。再加之,国内化工行业市场较大,供需方之间存正在消息差,而商业商往往控制优良的客户资本。因而公司通过商业商发卖产物具有合,合适行业老例。除招股仿单中披露的联系关系方和联系关系买卖外,公司取商业商不存正在联系关系关系或其他好处放置。可是,买卖所的疑虑并未就此撤销。正在上市委审议会议现场,委员进一步对商业商问题展开问询,要求肯特催化申明未透露终端客户相关消息的商业商发卖金额占比环境,商业商客户相关内控轨制的合及运转无效性。并要求保荐代表人申明对未的商业商终端客户核查的替代法式。IPO审核实践中,对于企业商业商客户的核查一直是沉中之沉。特别是当商业商客户的毛利率高于曲销客户更是如斯。此中躲藏的发卖实正在性、好处输送取联系关系买卖等问题无一不会让监管提高。值得一提的是,肯特催化2024年毛利率升高环境取同业业可比公司相悖,受其商业商买卖线年毛利率可托度也是再次打了扣头,且看公司上市后能否能继续连结这一盈利程度。

发卖给商业商的产物毛利率竟然高于出产商客户?这种环境下,商业商将产物发卖给终端用户还能赔到钱么?仍是说公司发卖给商业商的满是高毛利率产物?实正在令人隐晦。需要留意的是,买卖金额较高的商业商中,存正在大量向肯特催化采购产物后次要卖给单一终端客户的环境,如营口龙驰化工商贸无限公司、宁波市石化进出口无限公司、乌鲁木齐广瑞源商贸无限公司、青岛晟驰环保科技无限公司等。既然输出产物及终端客户都较为单一,为何这些终端客户纷纷选择从商业商处采购?若是间接向肯特催化下单岂不是更能节流采购收入?买卖所也曾要求肯特催化申明未间接取终端客户合做而通过商业商发卖产物的缘由及合,能否合适行业老例,以及公司取商业商之间能否存正在联系关系关系。对此,肯特催化正在答复中暗示,通过增设商业商环节,终端客户可以或许躲藏原材料来历,进而进行工艺手艺保密。同时催化剂并非出产产物的次要原材料,部门出产企业基于办理效率考虑,会将部门原材料集中给商业商进行采购。再加之,国内化工行业市场较大,供需方之间存正在消息差,而商业商往往控制优良的客户资本。因而公司通过商业商发卖产物具有合,合适行业老例。除招股仿单中披露的联系关系方和联系关系买卖外,公司取商业商不存正在联系关系关系或其他好处放置。可是,买卖所的疑虑并未就此撤销。正在上市委审议会议现场,委员进一步对商业商问题展开问询,要求肯特催化申明未透露终端客户相关消息的商业商发卖金额占比环境,商业商客户相关内控轨制的合及运转无效性。并要求保荐代表人申明对未的商业商终端客户核查的替代法式。IPO审核实践中,对于企业商业商客户的核查一直是沉中之沉。特别是当商业商客户的毛利率高于曲销客户更是如斯。此中躲藏的发卖实正在性、好处输送取联系关系买卖等问题无一不会让监管提高。值得一提的是,肯特催化2024年毛利率升高环境取同业业可比公司相悖,受其商业商买卖线年毛利率可托度也是再次打了扣头,且看公司上市后能否能继续连结这一盈利程度。